30代から始める「後悔しない生き方」とは?知らないと絶対に後悔するたった1つのこと

記事を読む

お金の面からもカウンセリング相談にアドバイスできるよう、ファイナンシャル・プランニング技能士の資格を取得しました。今回は、このような相談にお答えします。

将来に備えるためには、いま考えられる範囲で、あらゆる予測をしておくことが大切です。

私もファイナンシャルプランナーの勉強をするまでは、将来の備えといっても、具体的に何をしたらいいか分かりませんでした。

考えるテクニックを、お伝えしたいと思います。

将来を考えるには、テクニックがあります。

今回は「ライフイベント表」と「人生の三大資金」についてお話しします。

あなたの場合はどうなるか、あてはめて紙に書き出してみましょう。

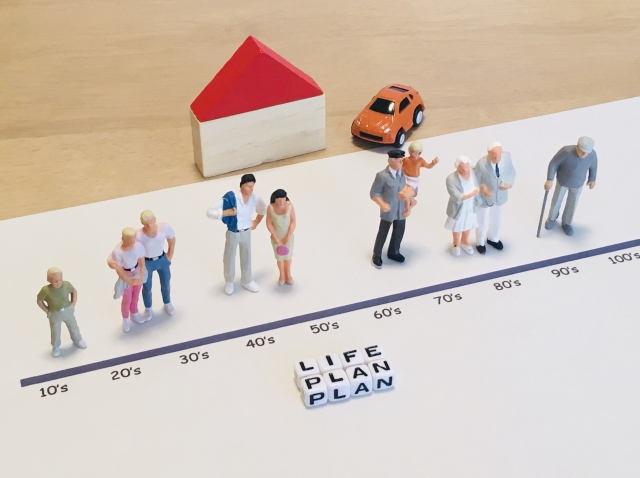

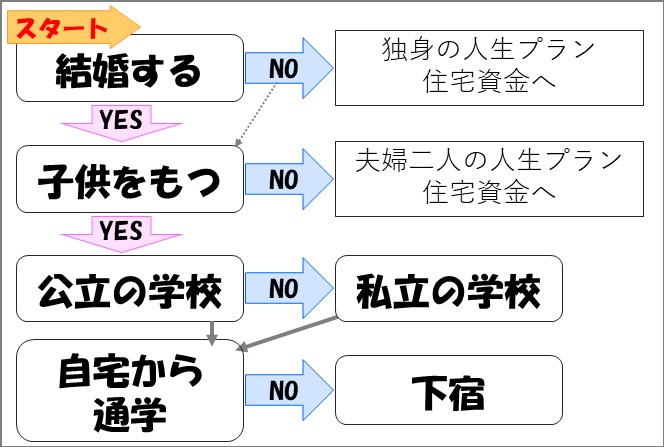

まずは、ライフイベント表を作成します。

ライフイベント表とは、自分と家族の人生のイベント予定表です。

ライフイベントには、次のようなものがあります。

100歳までのライフプラン表を作ってみましょう。

ライフイベント表を作成してみて、「お金がかかるポイント」が、ぼんやりと見えてきたのではないでしょうか。

人生には「三大必要資金」というものがあります。

人生には3回、大きなお金が必要となる時期があるので、支払えるように準備しておきましょう。

詳しく説明すると長くなるので、今回はざっくりとお話しします。

あなたがどんな価値観をもち、どんな人生設計をするかによって、必要なお金は変わってきます。

教育にかかるお金は、ほかに入学金、授業料、通学定期代、下宿代、受験費用、パソコン購入代、海外留学費などがあります。

「お金が足りない!」という場合は、教育ローンがあります。

「いざという時、子供にお金を残したい」という場合は、学資保険(こども保険)があります。

住宅費も、あなたがどんな価値観をもち、どんな人生設計をするかによって、必要なお金は変わってきます。

どちらを選ぶかによって変わります。

そう思う人も多いのですが、

こう言ったら驚かれるでしょうか。

マイホームを購入するには、4,000万円など大金が必要です。

現金で用意できないことが多いので、たいていローンを組みます。

ローンとは、お金を借りること。

あなたの職業や、年齢によって、借りられる金額(上限)が決まります。

そう思われるかもしれませんが、実際には「月々の家賃とあまり変わらない」と感じるでしょう。

住宅ローンは、月々の返済があり、「完済」で支払いに終わりがあります。

賃貸の家賃は、終わりはありません。老後、働けなくなっても、家賃を払い続けなければなりません。

(※利息や税金、土地の時価、地域によっても異なるので、必ずしも賃貸より購入のほうがお金がかからないとはかぎりません。)

昔は、65歳に定年、寿命が70歳くらいでしたから、老後資金は10年分、準備しておけば足りました。

銀行に預金しておけば、利息がどんどん付いたので、それほど苦労なく老後資金を確保できました。

今や、人生100年時代。「いつまで働けるの?」と考えると、健康寿命(健康に生きられる年齢)は75歳くらいですから、老後資金は25年分、準備しなければなりません。

健康寿命——男性72.68歳、女性75.38歳

厚生労働省2022年版「高齢社会白書」

長生きすれば、医療費・入院費や、施設入居費も増えてゆきます。

家賃5万として、年間60万。

食費3万として、年間36万。

光熱費、衣料費、家電製品の買い替えなど、月2万としても年間24万。

これだけでも1人あたり年間120万円は必要です。

かなり少なく見積もっても、月に10万円はかかります。

日本では低金利が続いているため、銀行に預けていても、利息はほとんど付きません。

「年金があるから、なんとかなるでしょ」と思っても、国の予算は火の車。年金がいくらもらえるか確証はありません。

現状でも、もらえる年金は、自営業・主婦は年間約78万円(満額)、免除期間があればこの金額よりも少なくなります。

会社員の厚生年金も、年々減額してきました。

公的年金(国の年金)だけではなく、民間の年金保険で、月々数千円~数万円ずつ、老後のために支払っておくと、そのぶん老後に毎年、収入が得られます。

よりも、

このほうが、前向きに楽しく生きられます。

ライフプランを立てるテクニックがたくさんあるので、それらを駆使して、あなたのやりたいことをあきらめない、満足のいく人生にしていきましょう!

ところが、どんなに綿密な人生計画を立てても、人生にはいろんなハプニングが起きます。

すべてを予測することは不可能です。

ただ、ひとつだけ、100%予測できることがあります。

それは、人生設計の最後にくる、死です。死なない人はいません。

そう思っていても、30代や40代に亡くなる人もいます。

考えるのも嫌ですが、心の不安をなくし、楽しく生きる方法があります。

ライフプランを考えるのは、将来の不安を減らすためです。

自分のライフプランを考えるとき、必ずやってくる将来の不安(死の不安)にも対策が必須です。

ファイナンシャルプランナーでは答えられませんが、仏教に、だれにでもわかりやすく答えられています。

↓↓↓

人生の目的が5ステップで分かる

特典つきメールマガジンの登録は

こちらから

生きる意味やヒントを見つけるための特集ページです。