今日が人生最後の日なら|スティーブ・ジョブズの言葉が現代に問いかけるもの

記事を読む

最初に結論を言ってしまうと、「お金がない人」こそ、保険に入ったほうがよいと思います。

さぁ、あなたは、すぐにお金を用意できますか。

保険に入っていれば、すぐに保険金100万円が手に入ります。これなら、保険金で治療費を払うことができますね。

保険に入っていなければ、治療を受けることができません。

お金がある人は、保険金がなくても、治療を受けられます。

現金で支払えばよいからです。

お金がある人は、病気になれば治療費は自分で払えますし、亡くなった時は葬儀費用を用意できるでしょう。残された家族も、遺産で暮らしていけます。

生命保険は、死亡したときだけにもらえるイメージかもしれませんが、高度障がい状態になった時にもお金が受け取れます。

また、「余命3か月です」と言われたときには、死亡保険金を生きているときに受け取る制度もあるので、治療費や、最後にやりたいことをするのに使えます。

これが「お金がない人」こそ、保険に入ったほうがよいと思う理由です。

では、はじめての人でも理解できるように、生命保険について、わかりやすく解説していきましょう。

今回は、皆さんが「生命保険」と聞いて想像するような「死亡」に関係する保険についてご紹介いたします。

生命保険は、わかりやすくいうと、将来の不安にそなえる1つの手段です。

あなたは、どんな不安がありますか?

「お金が必要なのに、足りない!」となる不安を少なくするにはどうしたらよいでしょうか。

その手段が、

ということです。

お金をもらえるタイミングで、生命保険は3パターンにわかれています。

あなたは、どれがいいですか。

正解はありません。あくまで、「あなたがとくに不安なこと」に備えるのがよいでしょう。

お金をもらえるタイミングは、いつだと思いますか?

大きく分けて3パターンあります。

死亡保険の主な種類;終身保険、定期保険

生存保険の主な種類;個人年金保険、貯蓄保険

生死混合保険の主な種類;養老保険

※生命保険の主な商品である、終身保険、定期保険、個人年金保険、養老保険については、基本用語を学んでから説明しましょう。

生命保険には、ほかでは使わない用語があるので、難しく感じるのでしょう。

基本用語を知っていれば、難しくはありません。

生命保険の基本用語をわかりやすく説明しましょう。

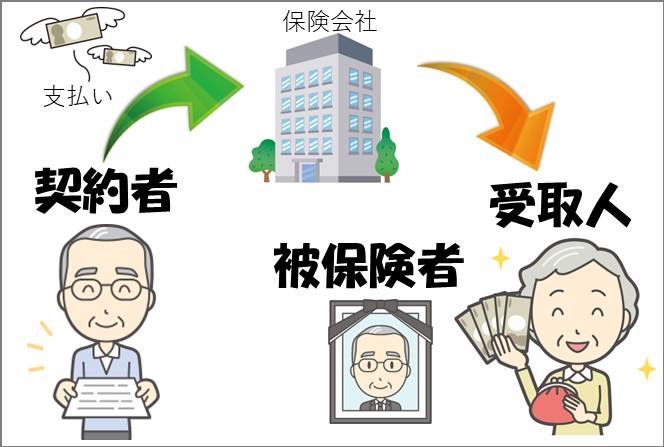

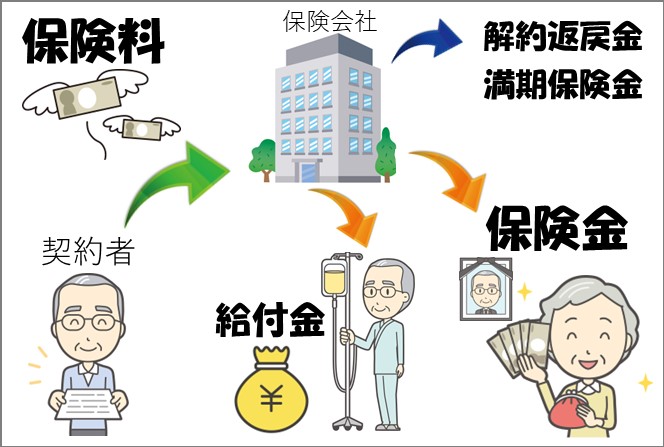

保険料と保険金は、名前が似ているので覚えておいてくださいね。

解約してお金が戻ってくるのか、こないのか。注意しましょう。

・主契約 「メイン」かならず入る基本の契約。必須。

・特約 「サブ」主契約に付け加える契約。必須ではない。

特約だけで保険に加入することはできません。

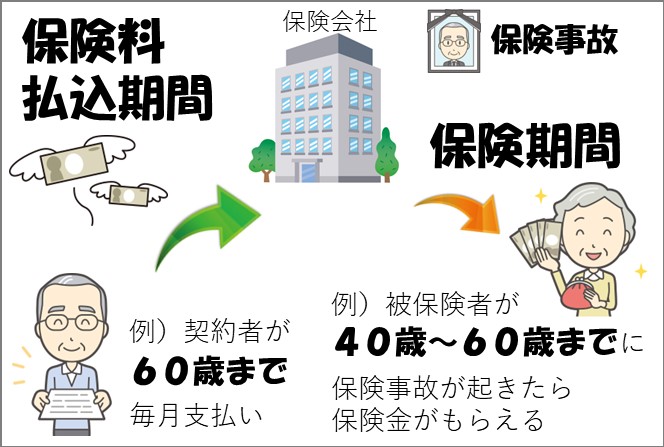

保険期間と保険料払込期間も、名前が似ているので区別しましょう。

生命保険の基本用語がわかったところで、「生命保険の契約ができるように」おもな商品の説明をします。

生命保険にはどんな商品の種類があるのか、4つだけ覚えれば、全体像がみえてきます。

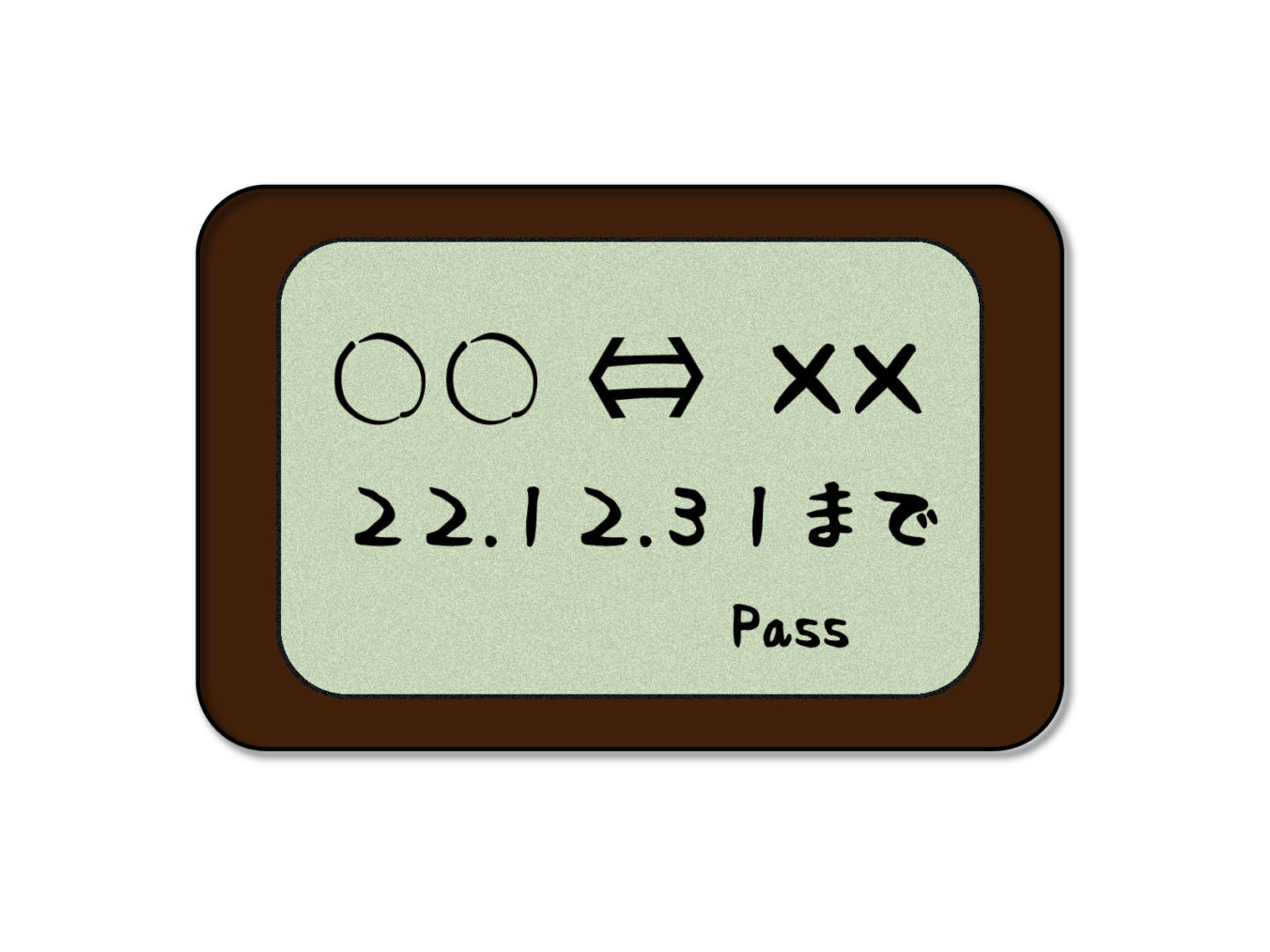

電車の定期券を想像してみてください。

というように、有効期限があるでしょう。

この定期券で、2023年1月1日に、電車に乗れるでしょうか。

……乗れませんね。

定期保険とは、「定められた期間」だけ、死亡や入院などで保険金がもらえる保険です。

その期間を過ぎてしまったら、保険金はもらえません。

定期保険には、期限がきても、満期保険金がありません。

ということは、期間内に死亡や入院がなければ、「お金を支払っただけ」で終わります。

いわゆる「掛け捨て」です。

と覚えておけば、ほぼ正解です。

そんなことはありません。定期保険に入っていない人は、もし「ガンで治療費100万円」必要となったとき、すぐ自分で用意できなければ、治療が受けられません。

あなたは、すぐにお金を用意できますか。

定期保険は掛け捨てですが、そのぶん保険料が安いです。お金がない人におすすめ。

保険に入っていれば、保険金で治療費を払うことができます。

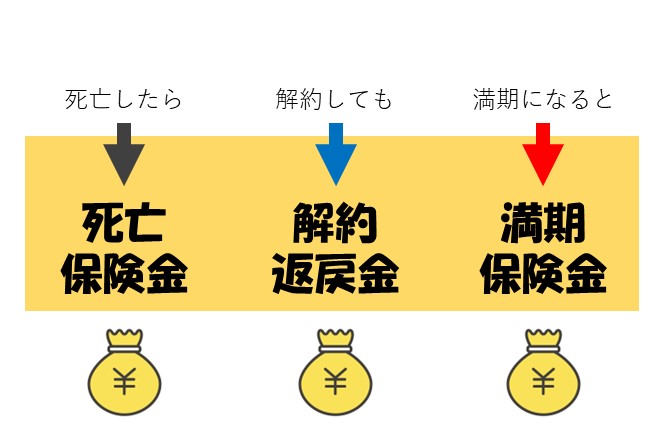

終身保険とは「身が終わるまで(終身)」保障が一生続く保険です。

いつ死亡しても、死亡保険金がもらえます。

定期保険は、解約返戻金がありません。

終身保険は、解約返戻金があります。

「もう保険に入らなくてもいいや」

「保険料が支払えなくなっちゃった」

「ほかの保険に乗り換えよう」

こんなとき、保険を解約しますね。

スマホの契約を思い浮かべると、わかりやすいかもしれません。

乗り換えのときなど、解約しますね。

スマホは解約すると、通信が使えなくなって終わりです。

保険は、将来へ備えていたお金なので、解約すると、お金が戻ってきます。

これが「返戻金(返って戻ってくるお金)」です。

長い期間、保険に入っていると、解約返戻金は増えます。

そうですね。ただ、定期保険よりも支払う保険料は高くなります。

それは、あなたの目的によります。

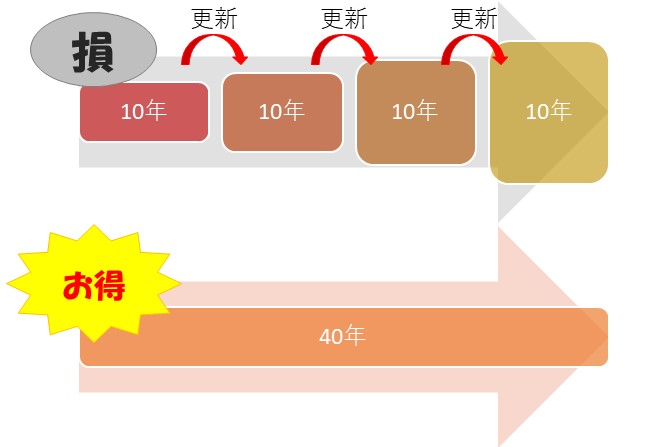

たとえば10年間の定期保険に入ります。満期が来て「もう一度、保険に入りたいな」と思ったとき、同じ保険料では定期保険に入れません。

生命保険は、年齢が上がるほど、支払う保険料が高くなるからです。

終身保険なら、保険料は上がりません。若いうちに契約したほうが、ずーっと同じ安い保険料で済みます。

10年の定期保険に4回入るよりも、

終身保険に40年入ったほうが、結果的に、支払う保険料が安くなることがあります。

こういう場合は、定期保険がおすすめ。

こう思うなら、終身保険がおすすめ。

内容ごとに「終身保険1つと、定期保険1つ」というように、両方に入るのもよいでしょう。

「年金」とは、どういうイメージですか?

そうですね。

個人年金保険は、個人的に入った保険によって、毎年もらえるお金を確保するものです。

国の年金とは異なり、「何歳からもらえる?」「いつまでもらえる?」など、好きなようにカスタマイズして契約できます。

養老とは、「老人を養う」意味です。

若くして亡くなった場合は、死亡保険金がもらえます。

老いるまで生き延びた場合は、満期保険金がもらえます。

もし解約しても、解約返戻金がもらえます。

たしかに、掛け捨ての定期保険とは、だいぶ違いますね。養老保険は、掛け捨てではなく貯蓄性が高いものです。その代わり、支払う保険料も高くなります。

そうですね。あくまであなたの価値観や目的しだいです。

とても家族思いですね。

子供や妻に、あなたが残せるものは、お金だけではありません。

これも、あなたがすべき家族への大切な役目です。

なぜでしょうか。

たとえお金がなくなっても、生きる意味がわかれば、どんな困難も乗り越えていけます。

どんなにお金があっても、生きる意味がわからなければ、残された家族は悲嘆に暮れて立ち直れず、生きる力を失ってしまうかもしれません。

お金の安心とともに、「心のケア」ができるようにしておかねばなりません。

これはあなた自身にも言えることです。

将来をしっかり考えていらっしゃいますね。

ところが、お金があっても老いて気力がなくなり、家族や周囲の友達も次々と亡くなっていくとき、あなたにとって「生きる力」はなんですか。

どんなときも生きる力となるのは、「生きる意味」です。

まずはあなたが「生きる意味」を学びましょう。

↓↓↓

人生の目的が5ステップで分かる

特典つきメールマガジンの登録は

こちらから

生きる意味やヒントを見つけるための特集ページです。